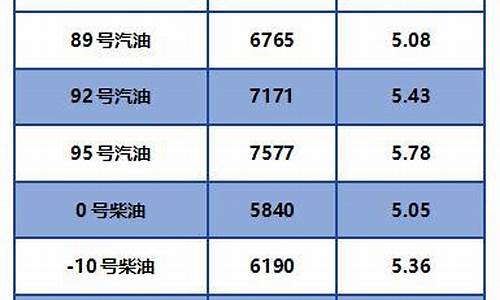

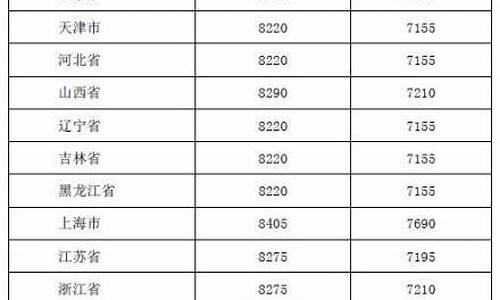

2010年石油价格_石油价格十年

1.2010年石油进口量大约是2.39亿吨,石油总消费量是多少?

2.未来中国石油需求预测

3.为什么国内的石油进价低了,但售价还是比国外的高?

4.2010年中国石油进口来源分布与比例?

百度文库: 2008年,由于全球金融危机,石油价格最低跌至33.87美元/桶,而2009年初,石油上涨至70元/桶,国际石油翻番仅仅花了不到半年;更为稀奇的是,2011年石油价格最高到达127美元/桶,而2012的价格只有95美元左右。可想而知,石油价格的变动速度之快。

那你们认为石油价格的变动是由什么决定的? 经济学认为价格的变动是由供需决定,但是我们发现中东是最大的石油地区,那你们试想一下决定石油价格的主要应该是中东地区了,或者说是欧佩克,可是很遗憾的是他们根本没有价格的制定权,这还有个数据,2008年12月15号,欧佩克看到当时油价跌到40美元/桶,他们想拉抬油价,就一天联合减产420万桶,减产的当天,油价不涨反跌,跌到37美元/桶。我也可以明确的告诉你们,真正掌握这个价格控制权的是美国。

那美国又是如何掌握石油价格呢?

我们先看看我们国内要控制价格是怎么样控制的?我们就简单说说,“豆你玩”吧(图解) 第一, 建仓;第二,控制经销商;第三,舆论制造;第四,对敲。

当你明白我们国内炒家控制价格,你就很容易明白美国是怎么样控制石油的,美国同样具备了四个条件,第一,资金雄厚,石油存量巨大。第二,控制中东石油出口,甚至许多国家的出口,这方面是比较难做到的。第三,舆论制造。第四,通过期货市场又大赚一笔,在这点上中国,甚至俄罗斯,还有许多大国不知道吃了多少亏。

一直以来我们都以为石油的出口应该是有欧佩克来决定的,可是我们都错了,美国凭借他的霸权主义,控制了大部分的石油,相信大家都了解伊拉克战争的真实目的吧,当然是为了石油,但是美国为什么不去打其他国家呢?很大一个原因是伊拉克在石油上不服从美国的管理,伊拉克生产大量石油他不按美国要求的出口,而是自己储存起来,所以美国就很不爽,找各种借口征服你,让你变得听话。2011年,中石油取得了伊拉克油田的一个大合同,可以有开权。

但调研后发现,这一切都是美国在后面的主导。过去伊拉克开油田都是拍卖,拿到之后可以随便开,然后该卖多少钱就卖多少钱。自从美国拿下伊拉克之后,不是这样了。中国、英国或者其他国家的石油公司想开石油的话,必须和伊拉克的南方石油公司合作,而其背后就有美国。怎么合作呢?比如这次中石油去开,他只给你加工费,壳牌要求7.98美圆一桶,南方拒绝;中石油和英国石油公司合作提出3.99美圆一桶,南方照样拒绝;最后我们只有以开一桶2美圆的价格接受。中石油变成了打工仔,也就是说你的利润不可能超过2美圆一桶,几毛钱了不起了。中国虽然拿到了开权,但是最后等于是以2美圆一桶卖给南方石油公司,他们连开成本都省了,然后美国再从南方手里卖,至于价格多少,就不得而知了。

还有一个鲜为人知的迪拜危机,迪拜危机主要是迪拜还不起债务。迪拜是阿拉伯联合酋长国之一,并且是第二大国家,他们关系就是国与省的关系,而阿联酋最大的省是阿布扎比,很有趣的是,美国制造迪拜危机只是项庄舞剑,意在阿布扎比,迪拜有个国企叫迪拜世界,在债务危机发生前,它被称为“日不落企业”,在2010年,资产遍布全球100多个国家和城市,到处买港口,在国际收购大量股权,但是,这个企业在2008年,总收入才30亿美国,纯利润只有两亿美元,可是迪拜世界却借了美国等银行的3000亿美元搞建设项目,并且还用了阿布扎比的大油田做为抵押,最后迪拜的虚繁荣终于消失,还不起债,所以就把阿布扎比大油田拿去抵债。从而,美国就又控制了一大油田。这个过程比较复杂,所以在这也不多讲。

其实还有好多油田都是通过这些方法取得控制权,还有大部分的油田都是跟美国合作的,这就控制了石油出口

2010年石油进口量大约是2.39亿吨,石油总消费量是多少?

最近一直写赚钱,没写亏钱,都说中石油怎么这么亏,现在看看到底亏多少钱?

2010年全年最高12元,最低7.85元,我们取中间值10元每股买入,五万元买入5000股。

2010年9月16日买入后第一次分红每十股派1.6063元,获得分红803元。不做任何变动。收入803元,持股5000股。

2011年6月1日买入后第二次分红每十股派1.8357元,获得分红917元。不做任何变动。收入1720元,持股5000股。

2011年9月15日买入后第三次分红每十股派1.6229元,获得分红811元。不做任何变动。收入2531元,持股5000股。

2012年6月7日买入后第四次分红每十股派1.6462元,获得分红823元。不做任何变动。收入3354元,持股5000股。

2012年9月18日买入后第五次分红每十股派1.525元,获得分红762元。不做任何变动。收入4116元,持股5000股。

2013年6月6日买入后第六次分红每十股派1.3106元,获得分红655元。不做任何变动。收入4771元,持股5000股。

2013年9月12日买入后第七次分红每十股派1.611元,获得分红805元。不做任何变动。收入5576元,持股5000股。

2014年6月5日买入后第八次分红每十股派1.5755元,获得分红787元。不做任何变动。收入6363元,持股5000股。

2014年9月19日买入后第九次分红每十股派1.675元,获得分红837元。不做任何变动。收入7200元,持股5000股。

2015年7月9日买入后第十次分红每十股派0.9601元,获得分红480元。不做任何变动。收入7680元,持股5000股。

2015年9月18日买入后第十一次分红每十股派0.6247元,获得分红312元。不做任何变动。收入7992元,持股5000股。

2016年6月8日买入后第十二次分红每十股派0.2486元,获得分红124元。不做任何变动。收入8116元,持股5000股。

2016年9月21日买入后第十三次分红每十股派0.2131元,获得分红106元。不做任何变动。收入8222元,持股5000股。

2017年6月22日买入后第十四次分红每十股派0.3801元,获得分红190元。不做任何变动。收入8412元,持股5000股。

2017年9月15日买入后第十五次分红每十股派0.6926元,获得分红346元。不做任何变动。收入8758元,持股5000股。

2018年6月21日买入后第十六次分红每十股派0.6074元,获得分红303元。不做任何变动。收入9061元,持股5000股。

2018年9月21日买入后第十七次分红每十股派0.888元,获得分红444元。不做任何变动。收入9505元,持股5000股。

2019年6月28日买入后第十八次分红每十股派0.9元,获得分红450元。不做任何变动。收入9955元,持股5000股。

2019年9月24日买入后第十九次分红每十股派0.7765元,获得分红388元。不做任何变动。收入10343元,持股5000股。

2020年6月30日买入后第二十次分红每十股派0.6601元,获得分红330元。不做任何变动。收入10673元,持股5000股。

2020年9月22日买入后第二十一次分红每十股派0.8742元,获得分红437元。不做任何变动。收入11110元,持股5000股。

以今日股价均价4.17元每股,全部卖出,共计20850元,21次派息11110元,总计31960元

如果2010年买入五万元中石油股票,一直没卖,现在亏多少钱?

答:亏18040元 。

投资有风险,入市需谨慎。

未来中国石油需求预测

2010年石油进口量大约是2.39亿吨,石油总消费量是4.426亿吨。

在产油国市场份额竞争加剧情况下,中国作为国际石油需求的主要贡献者,将成为争宠目标,在国际石油市场的影响力和话语权将有所提高。

使用情况

实际上,自中国1993年首度成为石油净进口国以来,我国原油对外依存度由当年的6%一路攀升,到2006年突破45%,其后每年均以2个百分点左右的速度向上攀升,2007年为47%,2008年为49%,到2009年突破50%警戒线,仅仅用了16年。

上述《报告》显示,2014年我国石油表观消费量超过5.18亿吨,石油进口继续增长,全年石油净进口约为3.08亿吨,同比增长5.7%。石油对外依存度达到59.5%,较上年上升1.1个百分点,并有望于今年首次突破60%。

为什么国内的石油进价低了,但售价还是比国外的高?

目前的石油需求预测方法可以分为两类:一类是宏观预测法,是以宏观经济分析预测为基础,研究石油消费与国民生产总值、人口及石油价格等的关系,并根据石油消费与经济发展的关系及发展趋势,预测未来石油消费。这类方法包括石油消费弹性系数法、能源消费强度法和人均石油消费法等。另一类是部门分析法,就是分析每一个石油消费部门的石油消费与本部门消耗石油的机具、产品等的相互关系,如汽油消费与汽车保有量的关系、化工产品产量与石油消费量的关系等,根据这种关系预测本部门未来石油消费的增长趋势,所有部门预测值的综合就是全国未来石油消费量。

这两种预测方法各有优缺点。部门预测法的优点是充分应用了各部门对未来发展前景预测,包括未来产品的市场需求、节能和能源替代等大量技术和经济分析,以及油价和行业技术发展对各部门未来石油需求的影响。这种预测的缺点也是显而易见的,这种预测涉及各部门各环节的石油消费预测,每一个部门每一个环节预测的误差都会出现在总体预测中,预测的综合误差就是每一个部门每一个环节预测的误差的综合,因此增加了误差的概率;另一方面,这种预测也不能考虑不可预见的对石油需求的影响,特别是对长期预测可能会造成更大误差。宏观预测法是以国民经济发展为依据进行预测,是以国民经济综合数据为基础,消除了部门之间预测可能造成的误差加和,过去曾发生过的不可预见的影响,替代能源、节油技术进步和油价变化的综合影响,适合于长期趋势的预测。

本次的中国石油需求预测是建立在中国和美国石油消费对比研究的基础上的宏观预测。设现在的高油价将使中国石油需求明显下降,石油利用效率不断改善;设未来20年中国的石油消费强度沿着美国过去20年走过的道路不断改善,经济发展对石油的依赖显著地降低。在此设下,使用石油消费强度和石油消费弹性系数两种宏观预测方法,取美国1980~2000年的石油消费强度值和石油消费弹性系数作为中国2000~2020年的石油消费强度和石油消费弹性系数进行预测。

(1)根据石油消费强度法预测石油消费量。近20年来,虽然中国石油消费总量逐年增加,但单位国内生产总值的石油消耗却在逐年降低,石油利用效率有了很大提高。单位国内生产总值的石油消耗从18年的0.6吨/1000 美圆左右下降到了2000年的0.18吨/1000 美圆,在22年里下降了70%。预测随着石油利用效率的提高,中国单位国内生产总值的石油消耗也降持续降低。对照美国石油消费强度演化趋势和中国石油消费强度演化趋势发现,目前中国正处于美国1980年的石油消费强度水平,如果将美国的石油消费强度演化趋势整体向后移20年作为中国未来发展的趋势(图6.26),到2010年中国石油消费强度将降到0.12吨/1000美圆左右,预计比2000年下降33%左右;2020年中国石油消费强度将降到0.10吨/1000美圆左右,预计比2000年下降44%左右。根据中国国民经济发展目标和石油消费强度演化趋势预测,2010年中国石油需求为3.92亿吨,2020年为5.99亿吨(表6.1)。

利用石油消费弹性系数预测中使用的GDP数据来自国家权威数据,石油消费强度数据借用美国数据,数据可靠性是相当高的。但是,预测的石油消费强度目标是2020年中国的石油消费强度达到美国2000年的水平,美国目前并不是世界上石油利用效率最好的国家。目前美国的石油消费强度几乎比西欧国家平均高60%左右,更比日本高出1倍以上。如果以西欧国家作为目标,或者以日本作为目标,预测的中国未来石油需求量将大大减少。2020年中国石油消费强度下降到西欧、甚至日本2020年的水平的可能是存在的,也有可能实现。因为未来节能技术、新能源开发和替代都将更先进、有效。

图6.26 中国单位国内生产总值石油消耗预测

表6.1 中国未来石油需求预测(石油消费强度法预测)

①2005年GDP来自国家统计局,2010年GDP来自《中国国民经济和社会发展第十一个五年规划纲要》,2020年GDP按院发展研究中心预测2010~2020年间6.50%的增长速度预测。

②GDP以2005年平均8.19汇率折算。

③来自国家统计局简报。

(2)石油消费弹性系数法预测。石油消费弹性系数是石油消费增长率与国内生产总值增长率的比值,代表国内生产总值每增长一个百分点所需的石油消费增长率。这是能源预测中最常见的方法,预测公式如下:

En=E0·(1+Tn·Gn)n

式中,En为第n年石油需求量;E0为起始年石油消费量;Tn为第n年石油消费弹性指数;Gn为第n年国内生产总值增长率。

石油消费弹性系数的变化与国民经济发展速度、产业结构、石油价格、节油技术进步和其他能源替代水平等因素有关,其中石油价格影响因素是比较重要的影响因素。一般来说,随着国民经济的发展,就业人员从第一产业向第二产业、从第二产业向第三产业转移,各产业对国民经济贡献也随之发生变化,石油消费较少的第三产业对国民经济贡献逐渐增加,石油消费弹性系数随之降低。石油价格的增长导致替代能源发展和节油技术进步,使石油消费下降,石油消费弹性系数随之降低。美国在13年第一次石油危机之前,世界石油价格较低时,石油消费占一次能源消费的47%,石油消费弹性系数在0.5~1.0 之间。13~18年石油消费出现负增长,石油消费弹性系数为负值。18年以后,美国石油消费重新增长,但石油在美国一次能源消费中的比例下降到了40%左右,石油消费弹性系数相应的下降到了0.43左右。自“九五”以来,中国石油消费弹性系数一直处在0.5~1.0之间,2000~2005年,石油消费弹性系数平均为0.71。在经历了2004年的高油价和能源短缺以后,中国加快了替代能源的开发和节油技术进步。根据前面分析,2010年以后中国石油消费增长速度将明显回落。预计2010年、2015年和2020年中国石油消费弹性指数依次为0.62,0.55和0.43,相应的石油需求量为3.70,4.36和4.亿吨(表6.2)。

表6.2 中国未来石油需求预测(弹性系数法)

弹性系数预测需要使用基础年石油消费量、国民经济增长速度石油消费弹性系数等参数,这些参数由于来源不同差距很大。本次预测用的2005年中国石油消费量3亿吨是国家统计局的官方数据,经济增长速度数据也来自国家“十一五”规划,弹性系数取自美国历史数据,这些数据基本上排除了作者的个人因素,预测结果应该更为可信。

2010年中国石油进口来源分布与比例?

近几年随着我国经济的发展,每家每户都开始有能力购买汽车,买汽车大部分就要关注石油价格,我国的石油一向是非常紧张的,因此大部分都依赖进口,但许多人发现,石油进价其实是比较低的但售价仍然比国外的要高,这是为什么呢?

一、我国石油定价机制跟国外定价机制不同在2010年之前我国的石油价格一直是根据新加坡来制定的,后来在新加坡的基础上对石油价格进行的改革,融合了新加坡、鹿特丹和纽约这三个城市的石油价格对我国的石油价格重新定价。后来在2006年进一步完善了这个石油定价机制,将我国的石油价格与国际市场石油价格相接近,再根据我国对石油的加工进行适当的涨价。后来由于石油根据各种原因价格上涨迅速,为了保证石油市场稳定,对石油的价格严厉的控制,这就让一些石油企业产生的大规模亏损,那时候国内油价并没跟着国际油价走,价格没有上涨。后来08年的金融危机爆发后,国际市场油价又暴跌,这时候国内的石油定价机构又进行了改革,使它与国际市场石油价格相靠,但为了弥补之前石油企业的亏损,所以说价格要比国外价格高。

二、国内石油品质升级石油价格上涨除了弥补之前企业亏损之外还有一个重要原因就是国内石油的品质升级了,08年我国石油的品质处于国三标准期,后来因为环境问题被各国逐渐重视,越来越多的人呼吁要保护环境,我国也特地为此制造了可持续发展道路。对石油的环保质量进行了严格的管控,这推动了我国石油不断的进行升级,到2017年我国石油质量已经到达了国五标准,甚至还在一些地方推行了国六标准。

石油标准质量的提高意味着在背后要投入大量的金钱和技术,所以国内石油的价格比国外的价格贵。

沙特(4195.3万吨)、安哥拉(3217 .2万吨)、伊朗(2314 .7万吨)、俄罗斯(1530 .4万吨)、苏丹(1219.1万吨)、阿曼(1163.8万吨)、伊拉克(716.3万吨)、科威特(707.6万吨)、利比亚(634.4万吨)、哈萨克斯坦(600.6万吨)

当年进口总量23931万吨

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。