2009年国际油价最低多少钱一桶?_09年原油价格09年原油价格

1.柴油的价格调整

2.油价即将面临调整,有没有希望二次下调?

3.09年,中国用250亿美元“救”了俄罗斯,自此打开能源合作新局面

你好!

黄金价格与原油价格正相关。黄金和原油主要是用美元来计价。黄金是通胀之下的保值品,而石油价格上涨意味着通胀会随之而来,经济的发展不确定性增加。这时候黄金保值避险的作用就会受到人们的青睐。黄金与原油之间存在着正相关的关系,原油价格的上升预示着黄金价格也要上升,原油价格下跌预示着黄金价格也要下跌。从中长期来看黄金与原油波动趋势是基本一致的,只是大小幅度有所区别,一般来说,黄金价格与原油价格正相关。

如有疑问欢迎追问,如有幸帮助到你请采纳,谢谢!

柴油的价格调整

原油期货于2018年3月26日在上海国际能源交易中心挂牌上市,国内期货交易时间:

1.日盘:周一到周五 上午9:00--11:30;下午13:30--15:00,

2.夜盘:晚上9:00到次日凌晨2:30之间。

3.不同的期货品种收盘时间不同。国内大约二十多个期货品种有夜盘,连续交易收盘时间稍有差别。

扩展资料

上市前夕,上期能源发布了原油期货合约上市挂盘基准价。其中,SC1809、SC1810、SC1811、SC1812、SC1901、SC1902、SC1903合约的挂盘基准价为416元/桶。SC1906、SC1909、SC1912、SC2003合约的挂盘基准价为388元/桶。SC2006、SC2009、SC2012、SC2103合约的挂盘基准价为375元/桶。

参考链接:原油期货—百度百科

油价即将面临调整,有没有希望二次下调?

国家发改委今日发布关于降低成品油价格的通知,决定自2012年11月16日零时起下调国内成品油价格,其中汽油下调310元/吨,柴油下调300元/吨。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.23元和0.26元。

据介绍,此次国内成品油价格调整,主要是按照现行国内成品油价格形成机制。

发改委称,9月11日国内成品油价格调整以来,国际市场原油价格震荡下行。受美国大选和全球经济复苏缓慢等因素影响,11月初,美国西德克萨斯轻质原油(WTI)和英国北海布伦特(Brent)原油期货价格分别跌至每桶85美元和105美元。截至11月14日,国内油价挂钩的国际市场三种原油连续22个工作日移动平均价格下跌超过4%,达到国内成品油价格调整的边界条件。据此,国家决定及时下调国内成品油价格。

发改委要求,中石油、中石化、中海油三大公司要组织好成品油生产和调运,保持合理库存,加强综合协调和应急调度,保障成品油的市场稳定供应。各级价格主管部门要加大市场监督检查力度,严厉查处不执行国家价格政策的行为,维护正常市场秩序。

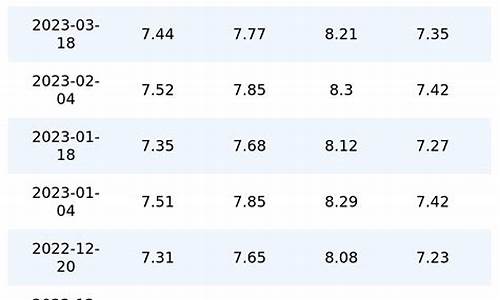

2009年来国内成品油价格调整一览:

2013年02月25日 汽、柴油价格每吨分别提高300元和290元;

2012年11月16日 汽、柴油价格每吨分别下调310和300元;

2012年09月11日 汽、柴油价格每吨分别上调550和540元;

2012年08月10日 汽、柴油价格每吨分别上调390和370元;

2012年07月11日 汽、柴油价格每吨分别下调420元和400元;

2012年06月09日 汽、柴油价格每吨分别下调530元和510元;

2012年05月10日 汽、柴油价格每吨分别下调330元和310元;

2012年03月20日 汽、柴油价格每吨上涨600元;

2012年02月08日 汽、柴油价格每吨上涨300元;

2011年10月09日 汽、柴油价格每吨均下调300元;

2011年04月07日 汽、柴油价格每吨分别上调500元和400元;

2011年02月20日 汽、柴油价格每吨均上调350元;

2010年12月22日 汽、柴油价格每吨分别上调310元和300元;

2010年10月26日 汽、柴油价格每吨分别上调230元和220元;

2010年06月01日 汽、柴油价格每吨分别下调230元和220元;

2010年04月14日 汽、柴油价格每吨均上调320元;

2009年11月10日 汽、柴油价格每吨均上调480元;

2009年09月30日 汽、柴油价格每吨均下调190元;

2009年09月02日 汽、柴油价格每吨上调300元;

2009年07月29日 汽、柴油价格每吨降低220元;

09年,中国用250亿美元“救”了俄罗斯,自此打开能源合作新局面

跌势惨不忍睹的国际原油市场带来了极大的停滞性效果,推动了这两天国际油价大幅上涨。这对于世界能源投资机构来说是非常大的好消息,但是对于广大车友朋友来说可能是坏消息。这个机制是这样的,当国际油价波动过高,入09年的145美元1桶时,国内油价基本免税,同时对油企进行补贴,以维持国内油价较低水准,对工业形成支持。目前影响原油价格走势的主要动力还在于OPEC+的减产计划,在去年的OPEC会议以后市场普遍对减产计划信心不足,然而到今年一季度,CPEC+的减产率已经超过了100%。虽说,此后国际原油价格整体波动的幅度并不大,但受到国内成品油价格采用“10日均价一调整”规则的影响,国内油价还是会面临一定幅度上涨的。

调整机制有问题,上涨百分之五和下降百分之五是一样的钱吗?比喻说原油100美元上涨百分之五是105美元进行调价。再从105美元降到100美元还不到百分之五,就不能降价。

国际油价目前形式:中东目前原油价格上升至65美元/桶,美国原油收价为59.8美元/桶,上涨0.8美元,布原油收价为68.5美元一桶,上涨0.9美元。经过本次调价,国内成品油调价窗口已经开启了21次,呈现出“十三涨七跌一搁浅”的格局,汽油价格累计每吨上调1505元,柴油价格累计上升1450元/吨。截止发稿时,今天布伦特原油油价小幅度增涨4.853%,当前为30.90美元/桶,昨日收盘价格为:29.48美元/桶,今日开盘销售报价为:29.62美元/桶,最高时:31.15美元/桶。

对于老股民来说,2007年股票熊市可谓是记忆深刻,从那一年开始,股市遭到重创,股票暴跌,无数人破产。起因就是2007年美国乃至全球遭受到了“百年一遇”的巨大金融危机,从房地产到信贷,再从银行到金融,美元主导的市场带来的巨大冲击导致了全球金融市场乃至实体经济的崩溃。

世界是一个巨大的经济体,经济危机没有一个国家能独善其身,其中,那次的经济危机对俄罗斯打击最为严重。

对于美国经济危机,俄罗斯的一些专家从一开始对于此事带来的影响是 过于乐观 的,他们认为俄罗斯所依赖的实体经济是十分稳定的,不会被金融危机所击倒。

的确,俄罗斯土地辽阔,国库充盈,是世界第三大外汇储备国,同时石油天然气这种所有国家都十分需要的天然资源储备丰富,似乎无须担心经济危机的事情。所以从一开始, 俄罗斯甚至可以看作是经济危机的“避风港”, 金融状况一度积极发展,俄罗斯的股市持续增长,似乎并不受到经济危机的影响。

然而事情的发展急转直下。

2008年8月,俄罗斯证券市场就开始出现下跌的趋势。9月16日,一日之间,俄罗斯股票大跌,俄罗斯交易指数(RTS)下跌11.47%,莫斯科银行间外汇交易所指数(MICEX)下跌17.75%。到了第二天,9月17日,股市再次暴跌,RTS指数下跌超过9%,MICEX指数更是大跌15%, 两家交易所被迫停牌 ,防止股市进一步下挫。

20天之后, “黑色星期一”再次上演,股市又一次大跌,交易所又一次被迫停牌。 同时,俄罗斯政府为了挽救低迷的股市多次向银行系统注资,然而投进去的钱就像是水滴遇到了火焰,快速蒸发,阻止不了总体上持续下跌的股票。

RTS指数一度从2008年5月中旬的最高点2478.87回落到10月31日盘中最低点758.71,短短5个月跌幅高达69.39%。

俄罗斯的经济政策缺陷导致的巨大隐患被彻底爆发。

因为欧美市场的银行利率比较低, 所以很多国外的投资者都会把钱存到俄罗斯银行里,这让俄罗斯银行的外债逐年增加 ,在这个背景下,俄罗斯也被称为“世界经济的安全岛”。然而等到了金融危机爆发,“安全岛”并不安全,很多国外投资者抽资出逃,把自己以前存的钱取出来,这样持续的 资金外逃,后果就是俄罗斯银行面临破产。

要知道,银行的资金从来都不是固定的,它要靠资金的流动性来获得收益, 只出不进,银行最终会有没钱的那一天,对它的客户无钱可付。

俄罗斯银行在2008年面临的这个问题,让大量资金外逃的同时,没能有新的资金进来,因为整个国际金融市场的资金就是严重短缺的,此时没有人想要存钱,也就不会有贷款给银行,与此同时以前的贷款又面临赔偿问题,这样让俄罗斯银行根本支持不下去。

另外,因为银行的流动性危机, 俄罗斯本国居民也开始大量从银行里取出钱财,短短几个月俄罗斯银行流失千亿卢布存款。

为了自家的银行能够支撑下去,俄罗斯政府倒是积极地在进行拯救, 不仅政府用国库储备多次注资,注资金额达11万亿卢布。

时任俄罗斯总统梅德韦杰夫同时召开紧急经济会议,帮助银行获得了巨额信贷,据估计, 银行从国家的反危机资金中获得了84%。 然而救下的大部分还都是储蓄银行、外贸银行、天然气银行等大型国有银行, 其他中小银行还是摆脱不了破产、并购的命运。

金融危机带来的影响远不止于此,就像多米诺骨牌,俄罗斯国内的经济一个接一个受到影响。

首先就是,银行带来的问题直接影响了 卢布的贬值 ,资金外逃,俄罗斯的外汇储备迅速减少,新的外资进入缓慢,卢布持续贬值。同时,俄罗斯经济过于依靠能源出口,卢布的价值与能源价格息息相关。

然而此时国际油价持续性下跌,油价愈加下跌,卢布就愈加贬值, 恶性循环让俄罗斯经济是雪上加霜,状况不容乐观。

金融危机的扩散同时影响到了实体经济,俄罗斯的石油出口减少, 俄罗斯的油气公司纷纷面临破产危机 ,公司经营资金短缺。不仅俄罗斯银行需要钱,这些公司同时也需要大笔资金来维持稳定。2008年,俄罗斯4家天然气巨头致信时任普京总理, 要求俄罗斯政府拨款偿还所欠的外债800亿美元。

除了油气公司之外,俄罗斯的 建筑企业,不动产价格, 汽车 制造业,冶金公司,零售企业都出现了大量的资金短缺,失业人数暴增, 国内消费需求下降,俄罗斯面临巨额偿债,一切在都往不好的方向发展。

然而,2009年,一切发生了转机。

俄罗斯其实是不止一次发生过金融危机了,早在1991年和1998年就发生过两次金融危机,所以即使面临如此困境,俄罗斯政府也是有过去的一些经验去应对的。

此次金融危机虽然对于俄罗斯来说是一场打击,但同时也是一次俄罗斯改变的机会。西方资本早就对俄罗斯优厚的天然资源眼红,他们也想要分一杯羹,俄罗斯面临经济危机恰好是他们想要看到的,他们想要 蚕食掉俄罗斯的能源企业。

此时,俄罗斯做了一个重要的政治决定, 向东看,是时候与接邻的东方大国——中国,合作了。

俄罗斯早就开始计划 “远东开发计划” 了,而这次卢布贬值反而会让俄罗斯加快融入 “亚太经济圈” 。同时,俄罗斯与中国合作,也可以让俄罗斯避免过于依赖西方市场,缓解自身的压力, 在政治上达到制衡的目的。

对于中国来说,俄罗斯的经济有问题自然也会影响到自身,俄罗斯经济状况不好,中国对于俄罗斯的出口贸易等也会受到冲击,所以帮助俄罗斯尽快回复自身经济,也对中国有利。

所以与其说当时是中国向俄罗斯“输血”拯救了俄罗斯,不如说是趁此机会 双方达到了互利合作 。

中国的经济一直在高速发展,对于能源的需求是与日俱增的,同时因为中国的众多人口,中国一直是 能源消费大国 , 进口大国 ,而这次经济危机恰好是 中国大举进入俄罗斯市场的有效时机 。并且俄罗斯的油气勘探开发 历史 悠久,也拥有丰富的资源储量,他们的技术和能源都是中国所需要的,这次是一次难得的机会。

虽然以前俄罗斯与中国也是拥有多次在石油上的贸易,并且贸易量也是与日俱增的,但大多都 是现货交易 ,中国购买俄罗斯开采好的石油,还没有形成稳定的、可以长期合作的规模。

就这样,2009年2月17日,中国与俄罗斯正式签订著名的 “贷款换石油” 协议,中国向俄罗斯提供总计 250亿美元的长期贷款 ,固定6%的利率,而俄罗斯则用石油换贷款,从2011-2030年按照每年1500万吨的规模向中国通过管段供给石油。

就这样, “贸易油”变成了“合同油” 。

2009年9月23日,时任俄罗斯总统,梅德韦杰夫和中国签署了《俄罗斯联邦远东及东西伯利亚地区与中华人民共和国东北地区合作规划纲要》。再一次加强了 能源协作战略 的互惠互利。

同时, 2009年10月中俄成立第一家合资石油天然气公司,象征着中俄对于能源领域的合作更为紧密。

“贷款换石油”中的250亿看似很少,毕竟俄罗斯政府此前为了拯救自家银行、企业,注资就远远大于这个数字, 但是却给了西方资本家一个信号,不仅仅是西方有钱款储备,东方也一样。 如果西方资本家不选择在这个节骨眼上停手,让彼此之间能够 相互制衡 ,那么俄罗斯与东亚联手对抗,最后的结果就是 两败俱伤 。对于国家目前这个情况,俄罗斯并不会被搞垮。

最终,俄罗斯度过了这次金融危机,并且中国与俄罗斯的能源合作仍然在继续,并逐步形成了 中国与中亚—俄罗斯国际能源合作的模式 ,直到现在,中国已经建立起了 “一带一路” 的贸易发展模式,更好的应对油气、矿产资源对外进口依赖度过高的问题。

随着欧亚地区的紧密合作,有朝一日,“超级霸权”的国家也许不会存在,而 世界格局将会是多极化的 ,都拥有自主话语权的。

俄罗斯与中国的这一次合作,不仅改善了俄罗斯本国的经济环境,长远看, 更是俄罗斯在政治上对欧盟美国的一种牵制。

说起油气资源的合作问题,能源消费国与东道国的各种博弈中,不得不说各国都在争夺的一个重要地区—— 中亚 。

中亚地区作为欧洲、亚洲和中东的中间地带自然是具有其独特的地位,特别是苏联解体后,中亚成为权力真空地带,在大国博弈中主要形成了俄罗斯、美国和中国的相互竞争角力的政治格局。

俄罗斯一直都是中亚地区能源政治格局最核心的力量,中亚天然气管道和穿越里海的天然气管道等 欧洲能源走廊的最主要组成部分均在俄罗斯的掌握之中 , 但是这种掌握自然不是美国想要看到的。

多年以来, 美国一直在利用资金优势打入中亚的能源圈,让中亚成为其自己的能源供应基地,打破俄罗斯对于中亚能源的垄断。 同时,美国还从政治军事等方面介入中亚事务,分别在乌兹别克斯坦和吉尔吉斯斯坦建立了 军事基地 ,还凭借资金技术等优势获得了 多个中亚油田的勘探和开采权 。

中国经济发达之后,也在与中亚国家积极建设天然气管道和原油管道,并 成功打破了之前中亚各国对与俄罗斯和美国的依赖, 让中亚各国在大国平衡这一外交政策发挥到极致,更是在提升中国自身在国际上能源政治中的地位。

所以俄罗斯与中国的合作,也是 能源政治中博弈的结果 。

2009年,俄罗斯调整了能源出口的战略方向,能源战略开始向东亚蔓延。由于地理原因,亚太地区的石油煤炭产量有限,很大一部分都要依靠进口,所以整个亚太市场对于石油的需求量是十分庞大的。

其中, 作为人口超级大国的中国,自然是对油气能源的需求量巨大,有着巨大的贸易空间。

俄罗斯与中国“贷款协议”的成功,让中国看到了另外一种关于中亚各国的能源合作的方式, 2009年,中国继与俄罗斯签订“贷款协议”之后由又与哈萨克斯坦,土库曼斯坦等国家签订了 “贷款协议” ,建立起了稳定的合作关系。

中国与中亚各国的能源合作逐渐形成多元化, 从一开始单纯的油气贸易到后来的勘探开发、管道运输、炼油和油气销售 等上中下游各个领域。

不仅如此,中国还发展出了 多种能源合作的新模式。

首先就是 “贷款换资源”模式 ,这种贸易模式确定了未来的油气资源的供应,对于中国本身的油气需求来说,是一种保障。

对于能源供应国俄罗斯和中亚各国来说,能够缓解资金压力,是双赢的局面。但是由于签订的时候本质上还是“空头支票”,从本质上并没有实际控制到油气资源,还是具有不确定性,而且价格也是没有办法做到最优的。

继“贷款换资源”之后,中国又与俄罗斯发展出了 “双向合作”模式, 成立能源投资有限公司,中俄能源资本开始合作。 中国能够学习俄罗斯的先进的技术和经验,同时也能让中国在俄罗斯境内的勘探开发合作打下基础,对于两国的能源政治来说,未来前景光明。

还有 , 与国家石油公司联合经营模式 , 此模式的背景就是因为西方国际石油巨头已经在中亚形成了比较成熟的合作基础,同时中亚地区因为政治、战争、宗教等因素也是极其不稳定的。中国在中亚各国的石油勘探开发虽然相对稳定,但同时是有隐患的。 如果中国与中亚各国还有俄罗斯的石油公司直接组成战略联盟,就能够规避风险,进行有效的合作。

最后就是“油气-经贸”合作模式, 也就是 “一带一路”。

现如今,中国已经深入发展了 “一带一路” ,这不仅仅是在能源方面可持续发展。中国与各国的合作,在其他方面,比如铁路、公路、航空、电网等互通网络,让资金贸易有了显著发展,同时中国也因为其消费大国的身份,在“一带一路”中有更多的话语权, 保证了能源供应的稳定与持续。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。